Weekly Report (3/30) 下押しが先行したものの、仕切り直しから週末にはあっさりと160円台へ到達

国内大手金融機関の外国為替取引部門で外国為替、外国証券等のディーラーとして20年、海外金融機関でアセットマネージャーとして15年以上の経験を有する為替のエキスパート。貿易企業の経営者を経て、企業年金基金の資産運用を担当。2021年1月よりCAOとして投資助言部門を担当。

マーケット分析

<テクニカル分析判断>

●短・中期:下値/上値の切上げは6週に延伸。根強い押し目買い圧力に支えられた上昇が示現

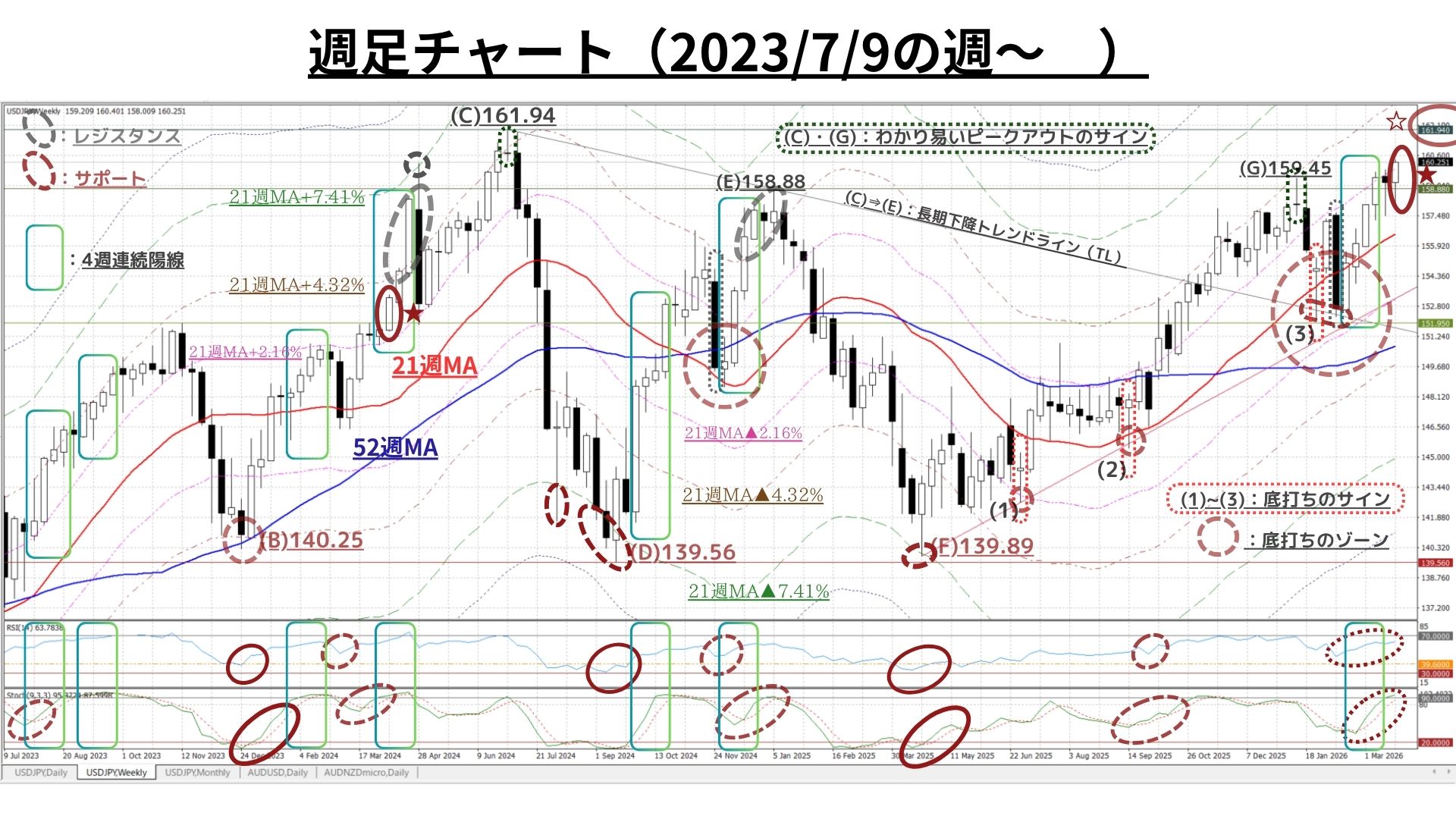

□3/23週:「寄付159.21:158.01~160.41終値160.26、前週比+1.02円の円安)」

◇3/16週は<2023年以降「連続上昇は5週目で潰える」> としていたアノマリー(経験則)が再現し、前週比で小幅な円高となるも、「162円に向け仕切り直し」と位置付けた先週は、週初こそ下押しが先行したものの週末にかけては大きくリバウンド

◇結果として、前週比で+1.02円の円安と2024年7月以来となる160円台を回復する反発の展開

◇また、先週の陽線も3/16週に続き下ヒゲの長い足型で「根強い押し目買い圧力」が示唆されている上に「下値/上値の切り上がり」も依然継続(6週連続)。中期上昇サイクルは依然存続の可能性高い

◎週間変動幅は2.40円と、3/16週の2.37円ほぼ同水準。「秩序ある上昇」が続く

<上掲チャートのポイント(週足):中期時間軸>

〇前週こそ<2023年以降「連続上昇は5週目で潰える」> としていたアノマリーが再現し小幅な円高となるも、「162円に向け仕切り直し」と位置付けた先週は、週初こそ下押しが先行したものの週末にかけては大きくリバウンドし、2024年7月以来となる160円台を回復する展開

○また、以下の点から『中長期上昇サイクルは依然として存続』の可能性が高い

①「下値/上値の切り上がりが6週連続と依然継続」している

②前週の小幅陰線に続き、先週の陽線も下ヒゲが長く『根強い押し目買い圧力』の継続を示唆

③ともに高水準領域にはあるものの、RSIやストキャスティクスにはピークアウトの兆候は未だになく「上昇余地は残存」している

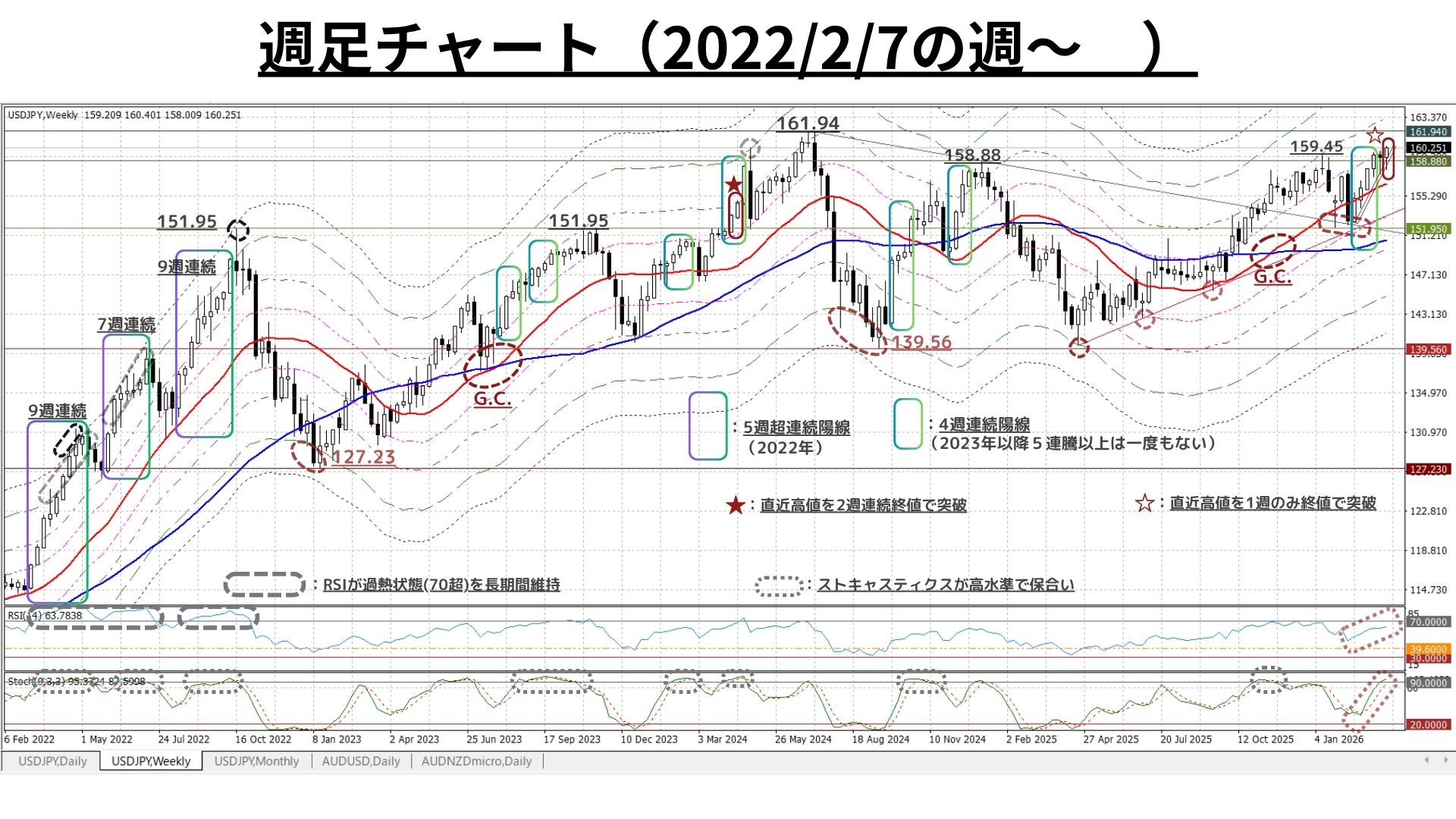

④前週、2022年以来の5連続(超)の陽線とはならなかったものの、(E:158.88)以降は最長3週に止まっていた連続陽線が今回4週に進展し、(E)以前には多発していたペース(勢い)を回復した可能性あり

⇒かつての「上昇の過熱」に近い状態を醸し出せる環境が整いつつある

<上掲チャートのポイント(日足):短期時間軸>

〇上記週足と同様、週初こそ下落先行も21日MAの水準でキッチリ底打ちした後、週末にかけて大きく反発。2024年7月以来1年8か月ぶりに160円台を終値で回復

〇また、ボトムアウト後は4日連続で「下値/上値の切り上がり」を見せ、根強い押し目買い圧力に支えられた「上昇モメンタム」が短期時間軸においても回復しつつあることを示唆

〇なお、RSIやストキャスティクスも水準を切り上げてきたものの、依然として『上昇余地が残存』

=>以上の点から、短期時間軸においても『上昇サイクルは依然として存続している』可能性が高い

以上より<今週のテクニカル分析の結論>は以下の通り

□日足・週足・月足の全ての時間軸で『力強い上昇トレンドが再び本格化しつつある』ことを確認済み

◆ただし、上昇サイクルの中にあっても「連続上昇は5週目で一旦休止」のアノマリーが顕現化した3/16週のように、今後も一時的に上昇モメンタムが減速する局面が出来する可能性は否めない

◇それでも、テクニカルには「USD円相場の地合いは極めて堅固」であるため、今後(ペースは減速してゆくかもしれないが)2024年7月の161.94円を超えて162円台へのトライも十分考えられよう

◎短期的な自律調整を経て「中長期的な円安/USD高トレンドは再び堅固なもの」になりつつあるとの認識も継続

□以上を踏まえ、引き続き「過度に予断を持つことなく」変化の兆しを見落とさぬ姿勢を維持した上で、終値が以下の水準を「突破or維持」できるかどうかに注目

1 163.75円=21週MA+4.32%

2 162.75円=21週MA+3.69%

3 ☆161.85円=21日MA+3.09%☆

4 160.85円=21週MA+2.46%

5 ☆158.85円=21日MA☆

6 158.05円=21週MA+0.69%

7 156.85円=21週MA

8 155.85円=21日MA▲0.69%

>>>上記3(上方)と5(下方)が「抜けると加速する」と思われる水準

~以下では『短期・中期・長期の方向性』についての分析ポイント及び各時間軸での想定レンジをご案内します。(今号の分析は2026/3/27のNY市場終値をベースに実施) ~

<以下の用語補足:「MA」=移動平均線、「RSI」=(上下への過熱を示す)相対力指数>

➊日足チャート:「21MA±4.32%のバンド、52MA & 200MA」、RSI等

短期(1週間~1か月)の方向性:仕切り直しからの160円超を維持できるか

〇上図は前掲(直近1年)分を直近2年分に拡大。解説コメントについては既掲をご参照下さい

〇週初こそ下落先行も21日MAの水準でキッチリ底打ちした後、週末にかけて大きく反発。2024年7月以来1年8か月ぶりに160円台を終値で回復

〇また、ボトムアウト後は4日連続で「下値/上値の切り上がり」を見せ、根強い押し目買い圧力に支えられた「上昇モメンタム」が短期時間軸においても回復しつつあることを示唆

=>短期時間軸においても『上昇サイクルは依然として存続』の可能性が高い

>>> 想定レンジ=今後1週間:158.85~163.80、今後1ヶ月:156.00~166.50=

➋週足チャート:「21MA±4.32%/±7.41%/±9.87%のバンド & 52MA」、RSI等

中期(1か月~半年程度)の方向性:強固な地合いに支えられ162円台を模索か

◇上図は冒頭掲載分の期間を50か月に拡大。解説コメントについては既掲をご参照下さい

○以下の点から『中長期上昇サイクルは依然として存続』の可能性が高い

①「下値/上値の切り上がりが6週連続と依然継続」している

②前週の小幅陰線に続き、先週の陽線も下ヒゲが長く『根強い押し目買い圧力』の継続を示唆

③ともに高水準領域にはあるものの、RSIやストキャスティクスにはピークアウトの兆候は未だになく「上昇余地は残存」している

④前週、2022年以来の5連続(超)の陽線とはならなかったものの、(E:158.88)以降は最長3週に止まっていた連続陽線が今回4週に進展し、(E)以前には多発していたペース(勢い)を回復した可能性あり

⇒かつての「上昇の過熱」に近い状態を醸し出せる環境が整いつつある

>>>今後6か月間の想定レンジ = 149.70~166.65⇒151.50~168.00=

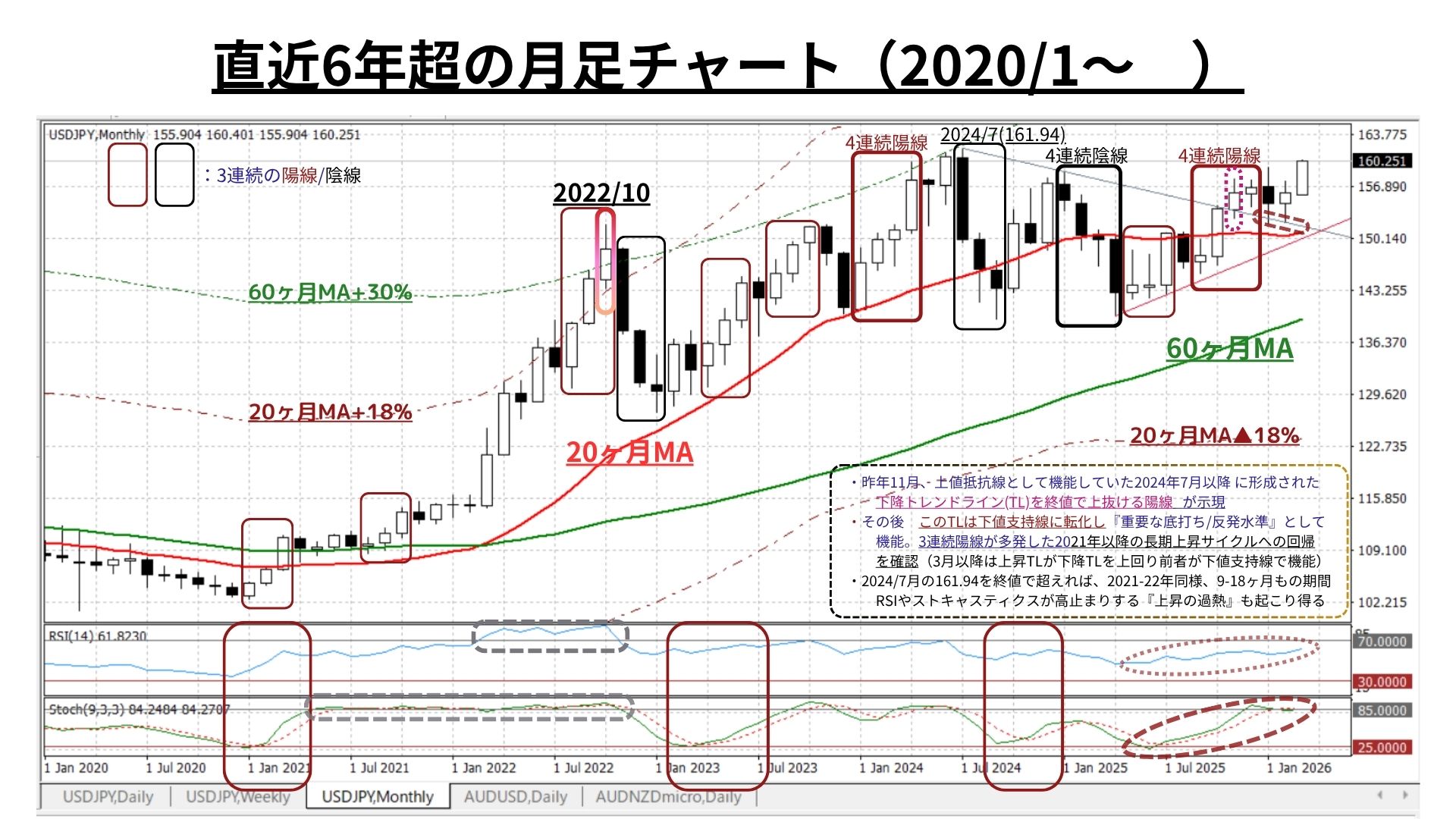

➌月足チャート:「20MA±18.0%のバンド」「60MA±30.0%のバンド」、RSIを付記

長期(半年超~1年程度)の方向性:モメンタムの回復で超長期上昇トレンドは着実に進展中

◇上値抵抗線として機能していた2024年夏以降の下降トレンドライン(TL)突破が示現。その後、このTLは下値支持線に転化し、直近3か月も月内での『重要な底打ち/反発水準』としての機能を継続

●超長期上昇トレンドの鮮明化に伴い、ストキャスティクスはかなりの高水準へ差し掛かり、既にピークアウトの兆しも無いとは言えないが…

◇60ヶ月MA+30%の水準とは大きく乖離していることで「上昇の過熱」は全く感じられない

◇かつて「RSIやストキャスティクスが警戒すべき高水準を長期間維持し続けることを可能にした“強固な地合い”」が徐々に回復しつつある

>>> 今後1年間の想定レンジ = 147.30~168.90 ⇒147.30~169.80 =

<ファンダメンタルズ分析判断>

□先週の日米金融市場の変化(下表右端):イラン紛争/原油高で金融市場大波乱

◆米国:イラン紛争/原油高の長期化懸念で週末にかけ金利上昇/株安が進む

◆日本:「イラン紛争→原油高騰」長期化懸念で金利上昇/株安が急進展

◆USD円:米金利上昇・有事のドル買い進展にUSD指数・USD円共に上昇

<□日足・週足・月足の全ての時間軸で『力強い上昇トレンドが再び本格化しつつある』ことを確認済み

◆ただし、上昇サイクルの中にあっても「連続上昇は5週目で一旦休止」のアノマリーが顕現化した3/16週のように、今後も一時的に上昇モメンタムが減速する局面が出来する可能性は否めない

◇それでも、テクニカルには「USD円相場の地合いは極めて堅固」であるため、今後(ペースは減速してゆくかもしれないが)2024年7月の161.94円を超えて162円台へのトライも十分考えられよう

◎短期的な自律調整を経て「中長期的な円安/USD高トレンドは再び堅固なもの」になりつつあるとの認識も継続>

ここひと月の当レポートでも毎回指摘している通り「米国・イスラエルvsイランの軍事衝突(以下「イラン紛争」)」の影響による原油価格の急騰などによって、金融市場のボラティリティは大きく高まりました。元々、年明け以降のこうしたボラティリティの高まりにリスクを感じていた我々の運用する年金資産が2月から順次現金化を進めてきたことはご案内の通りですが、(金融市場が急激にリスクオンに転じた場合の)「持たざるリスク」を感じつつも「高収益を確定させたうえで、年度末を概ねキャッシュのままで迎えられる」ことは良好な判断だったと考えています。何といっても、激動(≒急落)する金融市場に精神的な落ち着きを持って対峙できることが大きかったと思います。その上で「来年度のポートフォリオを構成するプロダクトの精査と選択、並びにそれらを組み入れてゆく時間的な分散」について十分な検討ができた点が「来年度の運用パフォーマンス向上」にも資することを期待しています。

さて、「国連憲章並びに国際法違反」が明らかな米・イスラエルによる「突然のイラン攻撃開始」から既に1か月超が経過しました。この紛争開始当初の「早期に終結」(トランプ大統領)の期待は裏切られ「(実質的な)ホルムズ海峡封鎖」がもたらした原油高に象徴されるエネルギー価格の高騰、これらに牽引されたインフレ圧力の高まりはその後もグローバルな金融資本市場に甚大な影響を与え続けています。

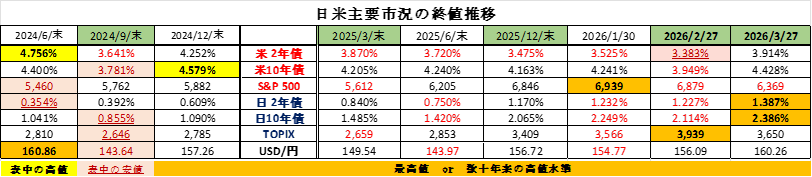

因みに、(先週もご案内した)日米欧亜の主要株式指数はこの4週間で当然下落していますが、その幅は各国個別の事情によりマチマチ。ざっと俯瞰すると以下の通りです。

| 2月末(2/27) | 3/27 | 下落率 | その他 | |

| 日 本 (TOPIX) | 3,939 | 3,650 | ▲7.4% | 3週続落から1%反発 3/30 9:30時点▲10.5% |

| アメリカ(SP500) | 6,879 | 6,369 | ▲7.4% | 4週続落 |

| イギリス(FTSE) | 10,911 | 9,967 | ▲8.7% | 3週続落から+0.5%反発 |

| ドイツ(DAX) | 25,284 | 22,301 | ▲11.9% | 5週続落 |

| 香港(ハンセン) | 26,631 | 24,952 | ▲11.8% | 5週続落 |

| 中国(上海総合) | 4,163 | 3,914 | ▲6.0% | 春節含む |

| アメリカ(NYダウ) | 48,978 2/10:50,188 | 45,167 | ▲8.8% ▲10.01% | 4週続落 調整局面入り? |

エネルギー価格の影響を受けやすい欧州(ドイツ)・香港の順に下落率が大きくなっていますが、まだ夫々12%弱に止まっており、昨年4月にトランプ大統領が相互関税の発動停止に動いた(最初に「TACO」った)時の下落率から考えれば、概して各国ともに当時の1/3から1/2程度の下落率に止まっているとの見方もできます。ただし、違う観点からは「更なる下落余地あり」とも言えるでしょう。

一方、今朝9:30時点のTOPIXは3,525程度で取引されており、これで計算すると2月末からの下落率は▲10.5%と2桁に達し、原油価格高騰に弱い日本を印象付けています。また最後に付記したNYダウも2/10につけた50,188ドルの高値から遂に2桁の下落となり「調整局面入り」を懸念する声も聞こえてきました。そろそろ「(トランプが)“TACO”ってくる」頃かもしれません。ただ、今回はその効果には甚だ疑問が残りますが…。

ところで、今回のイラン紛争がもたらした原油高は世界中の国々に「インフレ懸念」のタネをまきちらしています。そんな中で(既述の株価推移のところでも取り上げたように)「エネルギーの輸入依存度が高い国々」の株価パフォーマンスが相対的に劣後するのは致し方ないことなのかもしれません。

しかしながら、「エネルギーの輸入依存度が高い」だけでなく「原油輸入の90%以上を中東に依存」している日本にとっては今次の紛争は、まさに弱り目に祟り目であり「イスラエルとアメリカ、何してくれてんねん‼」と言いたい(外貨ショートで円安に呻吟している)日本の企業は数多あるのではないかと思われます。

こうした状況下、テクニカルでもご案内した通り先週末3/27のNY市場で1ドル=160.41円まで円安USD高が進みました。(本邦通貨当局の)防衛ラインとみられていた1ドル=160円を突破したことから、市場では介入が行われるとの見方(警戒)が広がっています。これまでも、こうした事態のソリューションの一つとして常に議論の俎上にのぼるのが『(円買い)市場介入』でした。

ただし、捉え方の適否は別にして「介入はあくまでも対症療法としてのスムージングオペレーションに過ぎず、介入によって主体的に相場の方向性を反転させることはできない。」と、我々はこれまでも繰り返し主張してきました。そして「介入が効果的になるのは、相手通貨のインデックスが上下どちらのトレンドにあるかを見極め、その方向と合致するトレンドに乗った時もしくは当該通貨ペア両国(あるいは複数の国々)が協調して介入を行う場合のみ」であるとも。

そうした我々の観点で申し上げれば、今回現時点で介入が実施された場合「足元の円安USD高トレンドを反転させることは困難」だと考えています。

その主たる理由(要因)は以下の通りです。

◎USD指数の方向性:米国の利下げ観測(期待)が根強く、USD指数が主要通貨に対して下落トレンドを辿っていた昨年前半とは異なり、現在のUSD指数は底打ちから反発に転じたところ(「有事のUSD買い」も大きく作用)

◎協調介入の妥当性:報道だけでも相当な効果を発揮した本年1/23のレートチェックのように日米通貨当局が協調する可能性は格段に低いと思われること

⇒当時(1月)は「円が主要通貨の中で独歩安状態」で、日本の(超)長期債利回りが急上昇しており、ベッセント財務長官が重視している米長期債利回りにもこの動きが波及しかねない状況

⇒この(米長期債利回り上昇を避ける)ため、当時の米当局には日本に協調する理由あり(ただし、実弾介入は未実施)

◎その他:現在はイラン紛争で「有事のドル買い(USD指数上昇)の流れ」

⇒ (日本だけでなく)「エネルギーの輸入依存度合いが高い国の通貨が広範に売られている」

⇒「現在の為替市場の動きは必ずしも投機的とはいえない」(投機筋のポジションに極端な偏りはない)

⇒インフレ懸念によって米国の金利上昇が進んでいるため「介入によるUSD安(米国債売り)」を誘発したくない

⇒ベッセント財務長官がかねてより主張しているように「日本は、為替介入のような“対症療法”ではなく、利上げなどの金融政策や適切な財政政策によって“より根本的な円安抑止策”をとるべき」

もちろん「日本が単独で市場介入する」可能性はありますが、既述の通り、現状では「円の価値を高めうる要因が希薄」なため『原油高に歯止めが掛からない限り、単独介入の効果は極めて限定的』だと考えられます。

やはり日本としては、円(日本)の最大の弱点となっている「低すぎる実質金利の正常化」を進め、現在の「円独歩安(他通貨以上に円が売られ易い)状況をいち早く解消」することが必要だと思われます。

繰り返しになって大変恐縮ですが、円安の根源的要因やその処方箋、はたまた為替の市場介入については、当レポートにおいてかねてより私見を展開させて頂きました。ご興味のある方は、私のレポートのアーカイブからご笑覧下さい。

さて、これも2度ほど再掲した記憶がありますが、本日の当欄での主張に合致するテクストを最後にご案内します。(2025/7/28付けweekly reportより抜粋)

<かねてより指摘している通り「円安(≠USD高)の主因(≒日本の最大の弱点)は『主要国対比で突出して低い(マイナスの)実質金利』」との認識に全く変化がないからです。

もちろん現在のように「米国を含む世界の主要国の金融政策の方向性が利下げ」の一方、インフレに呻吟する日本は「利上げ(金融正常化)を志向」しているとの状況に全く異論はありません。ただし、為替レートは金融政策の方向性だけで決まるものでもありませんし、仮にそれだけで決まるのなら、スイスフラン円の市場最高値更新を始めとした「現在の欧州通貨に対する円安推移」は金融政策の方向性とは全く整合的ではないからです。

昨年米国が利下げに踏み切ってから米金利は(名目・実質共に)概ね低下基調を辿っており、それに伴ってUSD指数も数年ぶりの低水準に落ち込んでいます。一方、日銀の利上げ期待(日米金融政策の方向性の違い)も手伝いUSD円も昨年9月・今年4月と140円割れをトライしたものの共に瞬間的なものに止まりました。

2022年以降のUSD円上昇時、「為替介入で円高」の思惑が市場に拡がるたびにも指摘してきましたが、「(USD円売り)市場介入の成否は本邦当局の姿勢や介入額ではなく、USD指数の方向性で決まる」との認識に全く変化はありません。実際、過去最高額の介入を実施してもUSD指数の上昇時には殆ど効果は見られませんでしたし、介入が無くても米利下げ期待を背景としたUSD指数の下落時には数週・数か月の単位でUSD円は下落したのです。

今後、米景気が現在想定されているよりも大幅に鈍化し政策金利が相応に低下しない限り、USD指数の更なる急落は期待し難いと我々は考えています。また、日本の現在のファンダメンタルズを考えれば、追加利上げの余地も大きくないと言え、『主要国対比で突出して低い(マイナスの)実質金利』も目覚ましい改善は望めないと思われます。

それ以外にも、貿易収支・デジタル赤字・リターンを求めるが故の「海外(証券)投資・海外企業買収」など『構造的な外貨不足』の事例は益々増加して行くものと考えています。>

また、7/17付の日経QUICKニュースに以下のインタビュー記事を見つけました。我々の考え方と全く同じという訳ではありませんが、現状認識のまとめ方は概ね一致していると感じましたのでご紹介したいと思います。(以下、<全文>)

<外国為替市場で円安・ドル高が進み、節目の1ドル=150円が近づいている。財務官やアジア開発銀行総裁を歴任し、1日付で国際通貨研究所の理事長に就任した浅川雅嗣氏は円相場について「日米の金融政策を踏まえると円高・ドル安方向ではあるが、以前に比べると円高にはなりにくい構造になってきている」と話す。

――足元で円安・ドル高が進行している背景をどうみますか。

「米連邦準備理事会(FRB)は2022年3月に利上げを開始し、23年7月には5.25〜5.50%へと急速に政策金利を引き上げた。日銀も24年3月のイールドカーブ・コントロール(YCC)撤廃とマイナス金利政策の解除に踏み切り、今年1月にかけて0.5%まで利上げしたが、日米の金利差は開いたままで円安要因となっている」

「その後、FRBは利下げに転じた。米関税政策の影響の見極めから、足元では利下げをいつ再開するかが焦点で、再び政策金利を引き上げることはないだろう。日銀は利上げ路線を継続し、今後の方向性は円高・ドル安になるとみている」

――財務官を務めていた2015〜19年は今よりも円高でしたが、近年は円安傾向が目立っています。

「社会構造が変化し、以前に比べて円安には進むが、円高に振れにくくなってきている印象だ。日本の貿易収支とサービス収支の赤字が円安要因として意識されて久しい。(国際収支統計で外国との投資のやり取りを示す)第1次所得収支は黒字だが、必ずしも(日本企業が海外で稼いだ利益を国内に還流する)『リパトリ』が起きるわけではない。新NISA(少額投資非課税制度)や日本企業による積極的なM&A(合併・買収)に伴うドルの旺盛な調達需要も円安要因となる」

――日本政府・日銀が円買いの為替介入を実施してから1年がたちます。足元の円安・ドル高は円買い介入が視野に入る状況といえますか。

「介入はこの水準を絶対死守するということではなく、あくまでボラティリティー(変動率)だ。投機的な取引で1日に何円も急変動することはマクロ経済運営にとって有害だ。その場合にはペースを抑制する『スムージング・オペレーション』が必要になる」

――再び円安が進んでいるのは日銀の利上げペースが遅いのが理由ではないですか。

「これだけ不確実性が高まっているなかでは、全ての要因をみて日銀が、総合的に判断することだ。日銀の植田和男総裁を全面的に信頼しており、利上げペースが遅すぎるとか速すぎるとかはない。為替のために金融政策を運営しているわけではなく、結果的に金利を上げれば円高にはなるが、現在円安が進んでいるから利上げという判断ではないだろう」

――トランプ米政権の関税政策が国際金融・資本市場を揺らしています。

「トランプ米大統領が相互関税を発表した4月に米国で株安・債券安・通貨安の『トリプル安』が起こった。通常、リスクオフ(回避)の場面ではドルが買われるため特殊な状況であることは間違いない。ドルに対する信認の揺らぎの現れならば大きな話だが、まだそこまでには至っていない。ドルが果たす基軸通貨としての役割は非常に重要で、基本的には変わらない」

――長期金利は1.6%に迫り約17年ぶりの高水準となっています。この状況をどうみていますか。

「参院選を巡る財政悪化への思惑から金利に上昇圧力がかかっている。日銀が国債買い入れ減額を進めるなか、日銀に変わる新たな買い手を見つけることが国債管理政策において重要だ。今までは日銀の買い入れによって、金利のシグナル機能は十分に発揮されていなかったが、最近は財政状況をより素直に反映するようになってきた」

――国際通貨研究所の理事長に就任しました。今後はどのような政策提言などをしていきますか。

「経済のブロック化や世界の分断が進む昨今の状況をみて『グローバリゼーションはもう死んだ』と言う人がいるが決してそんなことはない。戦後、世界が築き上げてきた財・資本が強固に組み合わさったシステムは簡単にデカップル(分離)されない」

「いつ08年のリーマン・ショックのような経済・金融危機が起きてもおかしくはなく、グローバルに対応できる政策手段は残しておくべきだ。多国間主義、自由貿易主義という軸足はぶらさず、中長期的な観点で適正な政策提言をしていきたい」(2025/7/17:日経QUICKニュース)>

11月に米中間選挙を控え、足元で2期目の大統領就任以来最低を更新するなど低下傾向に歯止めがかからない支持率の回復を狙う米トランプ政権。しかし、年明け以降の「力による安定」をアピールしたい政権の政策に対する透明性や評価は決して高いとは言えないと思われます。これに伴って、足元における金融市場全体のボラティリティは一段と高まりこそすれ、落ち着き・低下することは想定しづらい状況です。

こんな状況だからこそ、 (いつも申し上げているとおり)今後も「過度に予断を持たず変化の兆しを見落とさぬ姿勢」を貫き、金融資本市場全体を引き続き注視してゆかねばならないと考えています。

お知らせ:今週も都合によりご案内できませんでしたが、米国を中心とする「世界のインフレ・景気・金融政策」の現状分析、並びに短期を中心としたUSD円相場見通しについては、トレーダム為替アンバサダーでもある安田佐和子氏のレポート(Weekly Report等)に詳細かつ非常に解りやすく解説されています。

TRADOMユーザーの方々はサイト内で是非ご参照下さい。

2026/3/30

関連記事

ようこそ、トレーダムコミュニティへ!