日銀がクリスマス前に長期金利変動幅の拡大を決定、ドル円は急落

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で商業活動、都市開発、カルチャーなど現地ならではの情報も配信。2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。NHK「日曜討論」、テレビ東京「モーニング・サテライトなどのTV番組に出演し、日経CNBCやラジオNIKKEIではコメンテーターを務める。その他、メディアでコラムも執筆中。

マーケット分析

トレーダムソリューション会員限定コンテンツです。

「Fedに逆らうな(Don’t fight the Fed」とは、金融市場の警句である。しかし、12月20日付けのウォール・ストリート・ジャーナル(WSJ)紙は「日本では正反対のことが起きた。市場は日銀に逆らい、そして勝利した」と報じた。

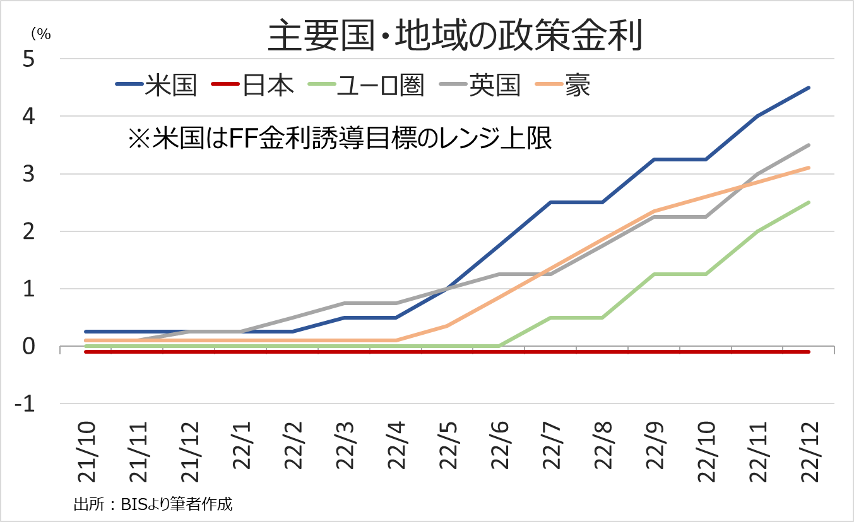

日銀は、12月19~20日の金融政策決定会合で、イールド・カーブ・コントロール(長短金利操作、YCC)の下での10年物国債金利の許容変動幅につき、従来の±0.25%から0.5%への拡大を決定した。金利の変動幅拡大は、以下の3つの影響を与えうる。

①市場機能の改善(9月末時点で、国庫短期証券を除く国債・財投債の日銀の保有比率が初めて50%超えに)

②銀行収益の回復(マイナス金利とYCCで利回り上昇が抑制され貸出業務で収益低迷)

③円安阻止(日銀の緩和策維持で米など金利差が拡大)

チャート:各国の政策金利のチャート

しかし、生鮮食品を除く消費者物価指数(CPI)が3.5%と約40年ぶり高い伸びを記録するなか、WSJ紙はインフレとの戦いで利回り上昇余地があるとし、日銀が「全ての債券を購入するか白旗を掲げるかの選択に迫られよう」と伝えている。実際、日銀は2023年1~3月の長期国債の月間買い入れを今期の約7.3兆円から約9兆円への増額も決定しただけに、足元は債券購入を通じた金利上昇の抑制を図る見通しだ。

黒田総裁は、金融政策決定会合後の記者会見で「金融引き締めではない」と強調し、市場に釘を刺した。とはいえ、当時の安倍首相と白川日銀総裁の間で締結された政府・日銀アコードにある「できる限り早期に実現する」2%の物価安定をめぐり、12月17日に見直す方向と報じられたばかり。黒田総裁の任期切れを4月に控え、後任人事と合わせ緩和政策が修正される余地が生まれたと言えよう。黒田総裁は2013年4月、就任早々に2%の物価上昇目標を達成すべく“量的・質的緩和”、別名“異次元緩和を決定。以降も2014年10月にはマネタリーベースを年間で約80兆円増加するペースで資産買い入れを行う”ハロウィーン緩和“を導入してきたが、今回の決定は自身が展開した緩和政策の修正を次期総裁へつないだ格好だ(次期総裁の有力候補は、2023年Yearly Reportをご参照下さい)。

関連記事

ようこそ、トレーダムコミュニティへ!

為替でお困りの方

企業のための全く新しい

為替リスク管理の解決策

お役立ち資料をダウンロード

関連記事 Weekly Report (6/19):上昇優勢の展開再来も上値を抑制する幾多の障壁が待ち受ける テクニカル分析判断 サマリー: […]

お役立ち資料をダウンロード

関連記事 Weekly Report (6/19):上昇優勢の展開再来も上値を抑制する幾多の障壁が待ち受ける テクニカル分析判断 サマリー: […]

お役立ち資料をダウンロード

関連記事 Weekly Report (6/19):上昇優勢の展開再来も上値を抑制する幾多の障壁が待ち受ける テクニカル分析判断 サマリー: […]